はじめに

「将来のためにお金を増やしたいけど、投資って難しそう…」

「つみたてNISAって聞いたことあるけど、どうやって始めたらいいの?」

そんな風に思っていませんか?

実際、私も最初は「投資=ギャンブルみたいで怖い」と思っていました。

けれども、少額でコツコツ積み立てられるつみたてNISAを知ってから考えが大きく変わりました。

この記事では、2025年最新のつみたてNISA制度を踏まえて、

- 制度の仕組み

- メリット・デメリット

- 始め方の手順

- 初心者におすすめの投資商品

- 実際の成功例・失敗例

まで、初心者でも安心して一歩を踏み出せるように、ストーリーや実例を交えて解説します。

つみたてNISAとは?【2025年版の制度ポイント】

つみたてNISAは、**国が用意した「少額からの資産形成を応援する制度」**です。

通常、投資で得た利益には20.315%の税金がかかります。

しかし、つみたてNISAを利用すると その税金がゼロ になるのです。

制度の概要(2025年版)

- 【非課税期間】無期限(2024年の制度改正で恒久化)

- 【年間投資上限額】120万円(つみたて枠)

- 【対象商品】金融庁が選んだ「長期投資に向く」投資信託・ETF

💡 ポイントは「時間を味方にする」仕組み。

投資は短期では上下動が大きいですが、20年、30年と続けることで複利の効果が大きく働きます。

つみたてNISAのメリット・デメリット

メリット

- 利益が非課税

→ 通常なら20万円の利益に約4万円の税金がかかりますが、つみたてNISAならそのまま手元に残ります。 - 少額から始められる

→ 証券会社によっては月100円からOK。無理なく続けられるのが魅力です。 - 金融庁のお墨付き商品だけが対象

→ 手数料の高い商品や怪しい商品は除外済み。初心者でも安心。

デメリット

- 短期売買には不向き

→ 数年で利益を狙うのではなく、じっくりコツコツが前提。 - 元本割れのリスクはゼロではない

→ 特に始めた直後はマイナスになることも。 - 投資対象が限定される

→ 個別株などは選べません。

つみたてNISAは“積立投資”が基本ですが、一括投資との違いも理解しておくと判断がしやすくなります。

> 積立と一括のリスク・リターンを比較した記事はこちら。

➡ 積立投資と一括投資どっちが得?初心者が知るべきリスク・リターンと心理的メリットを徹底比較

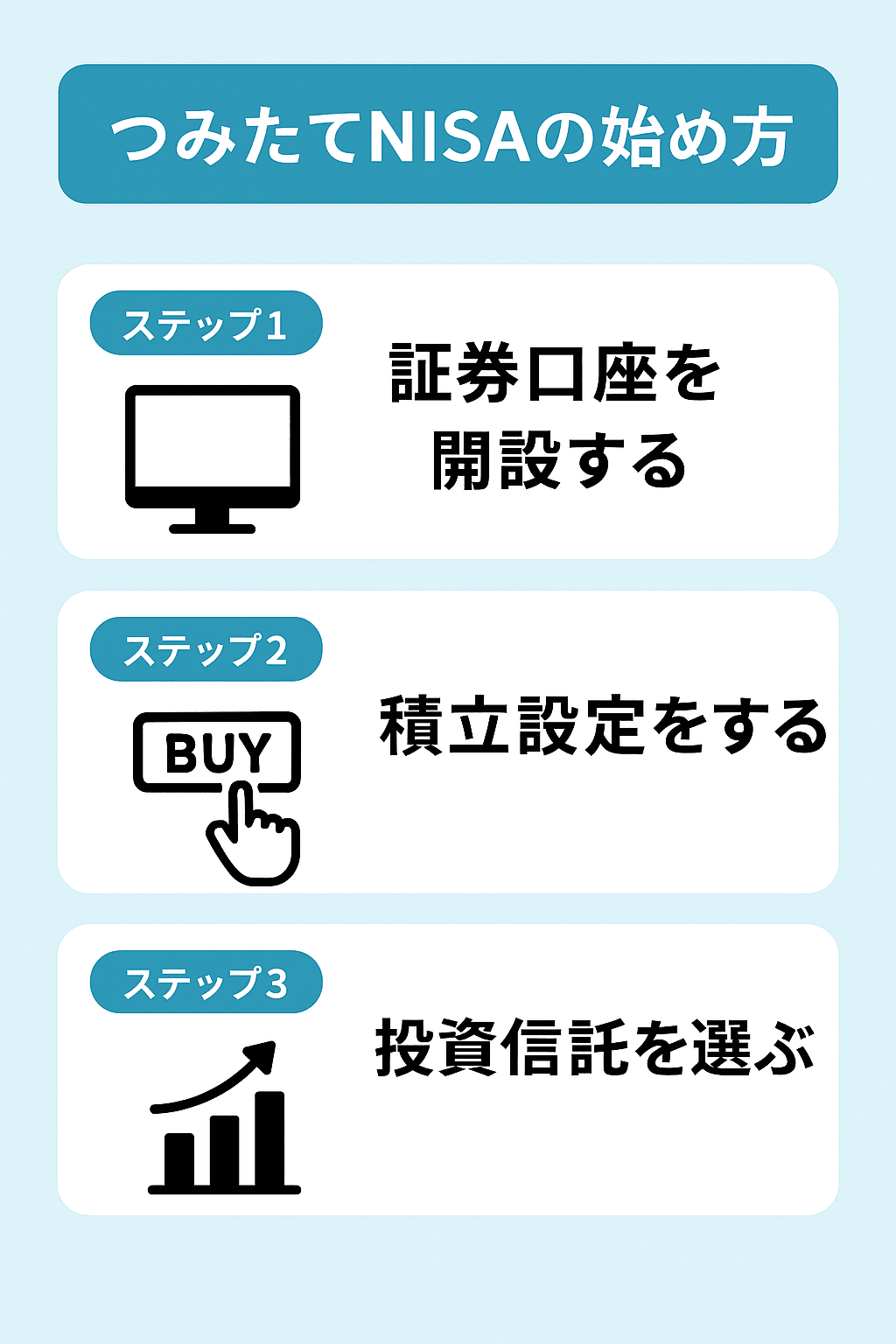

つみたてNISAの始め方ステップ

ステップ1:証券口座を開設する

つみたてNISAを利用するには「NISA口座」が必要です。

おすすめは ネット証券。

👉 店舗型の銀行よりも手数料が安く、スマホで完結できる点が初心者に好評です。

なお、証券会社ごとの具体的な操作手順は異なります。

初心者に人気の楽天証券でのつみたてNISA設定手順は、以下の記事で詳しく解説しています。

👉 楽天証券でつみたてNISAを始める方法|口座開設から積立設定まで初心者向け手順ガイド

ステップ2:積立額と方法を決める

例:月1万円からでもOK。

- クレジットカード決済で積立すると、ポイント還元で実質利回りアップ。

- 余裕があれば「ボーナス月」に増額設定も可能。

「つみたてNISAを始める前に、まずは家計全体を見直しておくと安心です。

無料で収支を自動管理できる人気アプリを比較したこちらの記事も参考になります👇」

→ 資産管理アプリおすすめ比較2025|マネーフォワード・Zaim・Moneytreeを初心者向けに徹底解説

ステップ3:投資信託を選ぶ

初心者が迷ったら、まずは以下の2択で十分。

- 全世界株式インデックスファンド:分散が効き、安定感がある

- 米国株式インデックスファンド(S&P500):成長性が期待できる

👉 「どちらを選んでも大失敗はしない」というのが初心者にとって安心ポイントです。

👉「実際に月◯万円積み立てたらどれくらい増えるのか気になる方は、こちらの【つみたてNISA積立額シミュレーション】で確認してみましょう」

銘柄を選ぶ前に、まずは資産全体でどのようにリスクを分散するかを考えることが大切です。

▶ 関連記事:「リスク管理と分散投資の基本を徹底解説」

初心者におすすめの投資商品

✅ eMAXIS Slim 全世界株式(オール・カントリー)

- 特徴:先進国から新興国まで約50カ国以上に自動分散投資。これ1本で「地球経済全体」に乗れる。

- メリット:リスク分散効果が高く、どの地域が好調でも恩恵を受けやすい。

- デメリット:米国の高成長をフルに取り込む場合に比べると、リターンはやや抑えられる可能性あり。

- 向いている人:「世界全体にバランスよく投資したい」「1本で完結したい」人。

✅ SBI・V・S&P500インデックス・ファンド

- 特徴:米国の代表的な500社に投資。Apple、Microsoft、Googleなど世界をリードする企業群にまるごと投資。

- メリット:過去数十年にわたり高い成長率を維持してきた米国経済の恩恵をダイレクトに享受できる。

- デメリット:米国一国に集中しているため、米国株が不調な時期は影響を受けやすい。

- 向いている人:「米国株の成長を信じて乗りたい」「高リターンを重視したい」人。

✅ 楽天・全米株式インデックス・ファンド(楽天VTI)

- 特徴:米国株式市場全体(約4,000銘柄以上)に投資可能。大企業から中小企業まで幅広くカバー。

- メリット:米国の成長力を取り込みつつ、S&P500よりさらに分散度が高い。

- デメリット:構成銘柄が多いため、S&P500と比べてリターンの伸びはやや緩やかになる傾向。

- 向いている人:「米国市場全体に幅広く投資したい」「S&P500よりも分散性を重視したい」人。

💡 選び方のコツ

- 安定を重視 → 全世界株式

- 成長を狙う → 米国株式

👉他の人気投資信託も知りたい方は、こちらの記事も参考にしてください → 【2025年版】つみたてNISAおすすめ投信ランキングと選び方のコツ

実際の成功事例と失敗事例

✅ 成功事例:30代会社員Aさん

- 毎月3万円をS&P500ファンドに積立

- 5年後、元本180万円 → 評価額240万円

「最初は不安でしたが、自動で積立して放置するだけで資産が増えて驚きました」

❌ 失敗事例:20代会社員Bさん

- 毎月2万円を積立

- 株価下落時に不安になり途中で解約

- 元本割れで終了

👉 投資の鉄則は「下がっても売らない」。むしろ安く買えていると考えるのが大切です。

よくある質問(FAQ)

Q. 途中でやめたらどうなる?

→ 積立はいつでも停止可能。ただし売却すると、その後の利益は非課税になりません。

Q. 元本割れのリスクは?

→ 短期的にはありえます。ただし20年以上続けるとプラスになる確率が非常に高いです。

Q. いくらから始められる?

→ 証券会社によりますが、月100円から可能。

投資の仕組みをもっと理解してから始めたい方は、こちらの記事も参考になります👇

投資初心者におすすめの本7選|基礎から学べる書籍・教材レビュー

まとめ:つみたてNISAは「小さな一歩」が未来を変える

つみたてNISAは、

- 非課税で効率よく資産形成できる

- 少額から始められる

- 初心者でも安心できる商品が用意されている

という、これから投資を始める人にとって最適な制度です。

将来のお金の不安は、行動することでしか解消できません。

大切なのは「まず一歩踏み出すこと」。

👉 まずは証券口座を開設して、月1,000円からでも始めてみましょう。

数年後のあなたは、きっと今日の決断を「やってよかった」と思うはずです。

✅ \ 人気のネット証券でつみたてNISAを始める /

[SBI証券で 口座開設]

👉実際にどの投資信託が人気なのか、さらに詳しいランキングはこちら → 【2025年版】つみたてNISAおすすめ投信ランキングと選び方のコツ

投資を始めた後は、感情に左右されずコツコツ続けることが大切です。

初心者がつまずきやすいポイントや避けるべき行動は、こちらの記事で詳しく解説しています。

👉 投資初心者が陥りやすい失敗例と対策5選|やってはいけないミスと正しい行動

投資を始めた後に意外と悩むのが「税金と確定申告」の対応です。

収益が出た場合の申告不要枠や損益通算の考え方を知っておくと安心です。

→ 投資初心者のための税金と確定申告ガイド